中國LED上市企業資本競爭環境分析

摘要: 當前,中國LED上市企業超過50家。其中,共有49家在中國大陸上市,有3家在港澳臺地區上市,總部分布于全國13個省份(特區、直轄市、自治區),分布在上游外延芯片、中游封裝、下游應用和配套設備、材料、配件這4塊產業鏈當中。

當前,中國LED上市企業超過50家。其中,共有49家在中國大陸上市,有3家在港澳臺地區上市,總部分布于全國13個省份(特區、直轄市、自治區),分布在上游外延芯片、中游封裝、下游應用和配套設備、材料、配件這4塊產業鏈當中。

中國LED上市企業一覽表

1、中國LED上市企業區域競爭格局

就總部地區分布分析,廣東省是LED大省,其上市LED企業超過全國上市LED企業的一半,共有28家,占比約為53%;浙江省LED上市企業有5家,占比約為9%;福建省有4家,占比約為8%;江蘇省有4家,占比約為8%;北京市有2家,占比約為4%;山東省有2家,占比約為4%;湖北省、四川省、江西省、上海市、重慶市、香港特別行政區和新疆維吾爾自治區均各有1家,占比均約為2%。

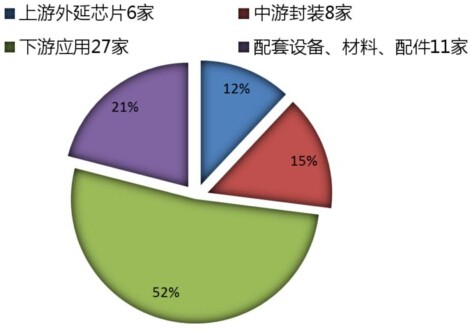

2、中國LED上市企業產業鏈競爭格局

就中國LED上市企業在產業鏈中的分布情況分析,大部分企業集中在下游應用,共有27家,占比約為52%;其次是配套設備、材料、配件,共有11家LED上市企業,占比約為21%;緊接著是中游封裝,共有8家LED上市企業,占比約為15%;最后是上游外延芯片,共有6家LED上市企業,占比約為12%。

就中國LED上市企業產業鏈競爭格局來看,全產業鏈企業有三安光電、國星光電、德豪潤達、聯創光電等,其中聯創光電算是專業資深型全產業鏈企業,多年來一直從事LED全產業鏈業務,是目前國內LED產業的龍頭企業之一;三安光電則從LED芯片制造向上下游拓展;國星光電近兩年則從封裝分別向芯片與應用領域拓展;而士蘭微與德豪潤達則屬于半路出家型,士蘭微從半導體拓展到LED領域,德豪潤達——從小家電拓展到LED;同方股份、長城開發等則以實力雄厚的大型企業集團優勢拓展LED領域。

LED上游上市企業中,天龍光電是提供藍寶石長晶爐的上市企業;天通股份和水晶光電提供藍寶石襯底;上述三家企業均為2010年才開始從各自的領域進入到LED產業,天富熱電是國內唯一一家打破美國Cree企業技術壟斷,提供碳化硅襯底的廠商。而乾照光電是國內LED上市企業中唯一專注于芯片環節的企業。

LED封裝領域,歌爾聲學和東山精密則是于2009年、2010年先后進入LED封裝領域,目前規模較小;封裝材料和設備環節,長盈精密2009年在國內率先開發出表面貼裝式LED精密支架,但目前規模較小;大族激光提供專業封裝設備,由于2009年進入該領域,目前業務規模不大。

照明光源和燈具環節,陽光照明和佛山照明兩家企業都是照明和燈具行業的專業廠商,先后于2009年、2010年進入LED照明光源和燈具領域。勤上光電則主要做LED路燈,今年也加大了LED室內照明市場拓展。LED路燈領域,證通電子2009年底為提升盈利能力進入該領域。

LED背光模組方面,海信電器和TCL兩家企業均是電視機行業龍頭廠商,切入LED背光模組主要是為自身電視機業務提供產業鏈配套。TCL同時也有拓展LED照明市場,目前正在發展階段。

凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點及對其真實性負責。

用戶名: 密碼: