據海關總署統計,2024年我國貨物貿易進出口總值43.85萬億元人民幣,同比增長5.0%,增量達到了2.1萬億元,同期首次突破43萬億元創歷史新高;按美元計則為6.16萬億美元,同比增長3.8%。其中出口25.45萬億元,同比增長7.1%,按美元計則為3.58萬億美元,同比增長5.9%;進口18.39萬億元,同比增長2.3%,按美元計則為2.59萬億美元,同比增長1.1%。

(點擊查看大圖)

(點擊查看大圖)

幾個特點在于,外貿市場東升西降的態勢顯著且短期內難以逆轉;包含照明產品在內的機電產品仍是出口主力,占出口總額的比重提升至六成;其中“新三樣”新能源汽車、鋰電池和光伏產品出口超萬億元,是出口增長的重要引擎。

(點擊查看大圖)

總體而言,2024年整體外貿在多重不利因素疊加下表現尚可,面對海外需求走弱和全球產業鏈重構的壓力下,無論以人民幣計價還是以美元計價的出口總值都錄得增長,且在全球貿易占比仍維持在高位,展現了我國作為“世界工廠”的較強韌性,但當前內外部環境更加錯綜復雜,接下來我國外貿發展仍面臨諸多挑戰。且現下宏觀形勢并不能準確表達目前具體細分行業的真實狀況,面臨內卷外壓的照明行業出口要弱于整體出口和機電出口大盤。

一、整體情況

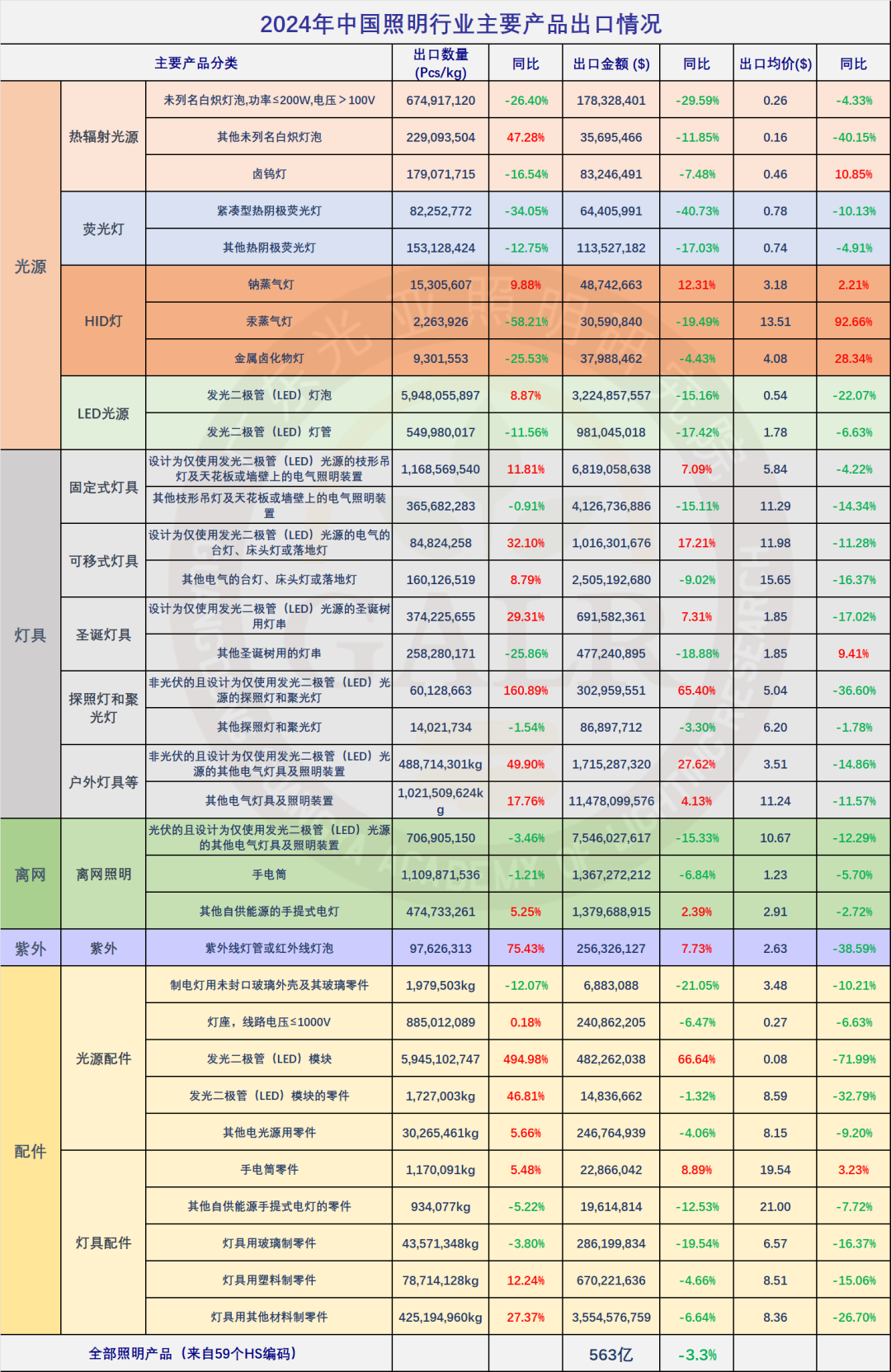

主要產品2024年全年出口

(點擊查看大圖)

2024年全年,中國照明產品出口總額為563億美元,同比下降3.3%,去年同期為582億美元。其中LED照明產品出口額423億美元,已占到整體出口額的75%,同比下滑2.5%,去年同期為433億美元。

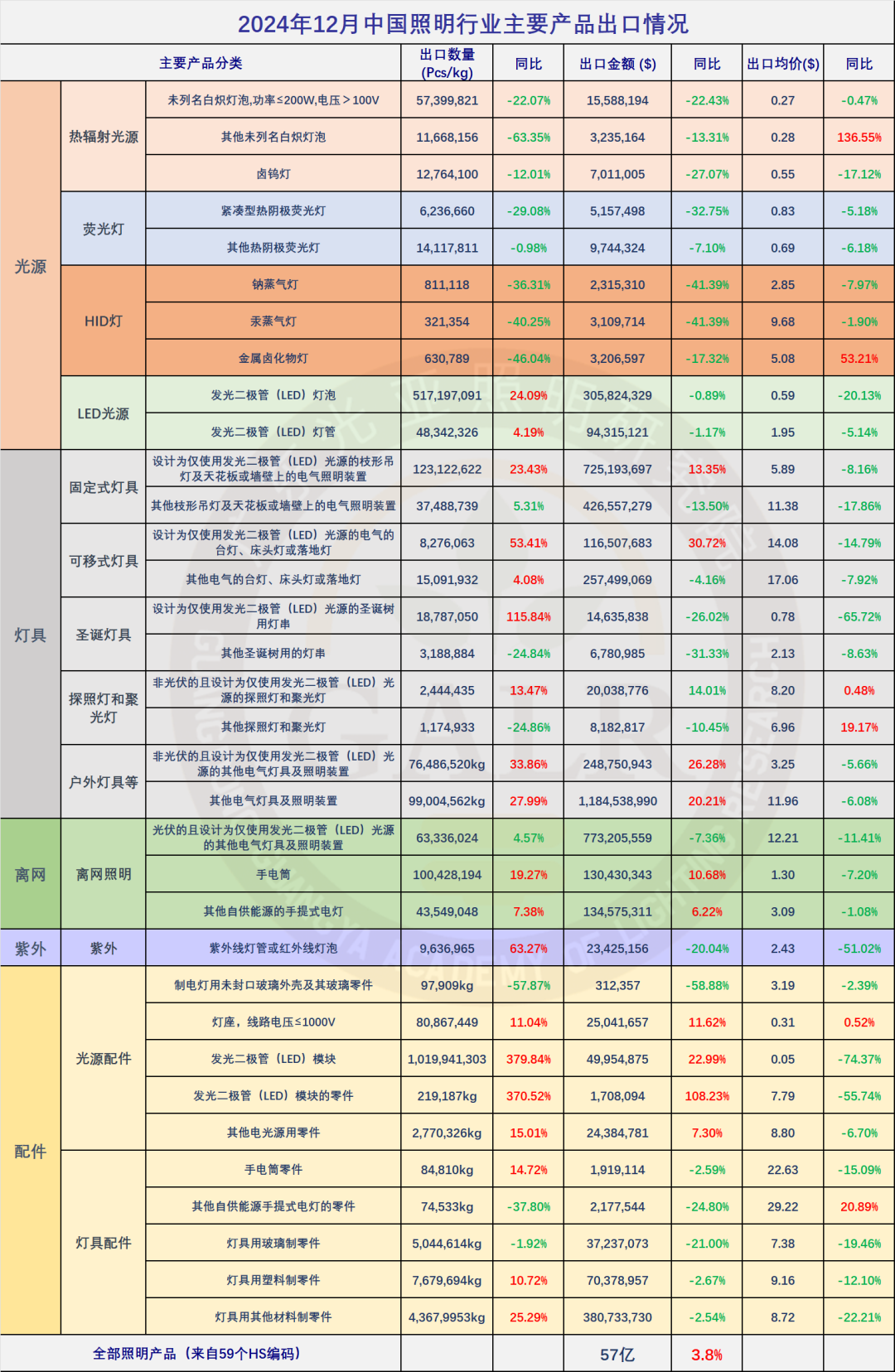

主要產品2024年12月單月出口

(點擊查看大圖)

(點擊查看大圖)

四季度反彈得益于此前不利于出口干擾因素消退以及“搶出口”因素。

2024年12月,在中國農歷春節前和美總統交接前“搶出口”作用下,單月出口額錄得全年最高的57億美元,同比增長3.8%,前值為-2.9%,繼10月份后再度止跌回升;環比增長19.4%,前值為6.3%,增幅大為提升。

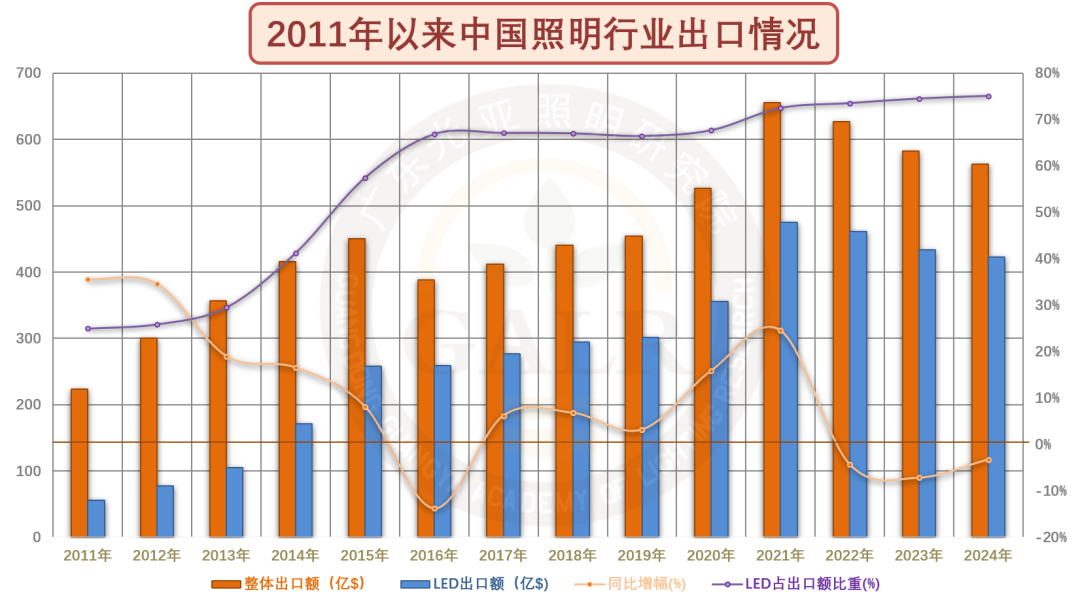

中國照明出口規模變化情況

(點擊查看大圖)

存量競爭階段:出口規模自2021年之后已連續三年收縮。

后疫情時代,再全球化來勢洶洶,世界經濟仍處于掙扎中是正在到來的現實,而外需減弱,貿易保護主義盛行及地緣政治沖突加劇則是長期制約。而處于目前行業的存量競爭階段,照明出口企業在不同市場區域、不同所在地域、不同產品領域的恢復節奏和力度都不盡相同,導致千企千面,預期差異大,各自感受判若云泥,這種局面也將長期存在。

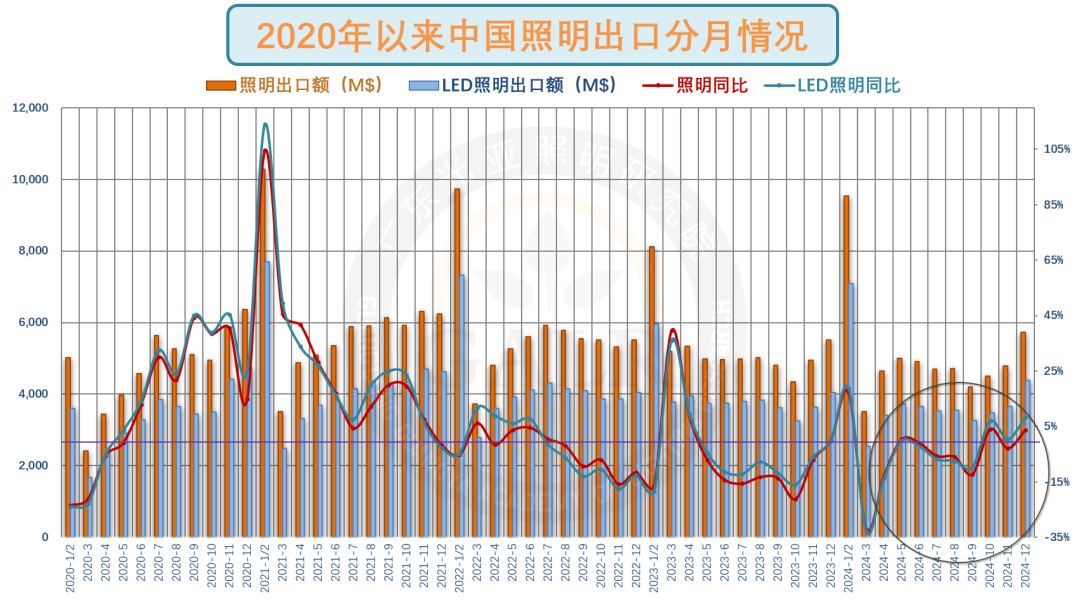

分月

(點擊查看大圖)

分月來看,在2024年2月單月的良好表現帶動下,2024年開年的1-2月實現了自2023年4月以來照明出口的首次正向增長,而且增幅達到兩位數。但3月受去年同期高對比基數疊加春節效應影響,表現大幅回落,降幅超過30%。4月同比下降13%,雖降幅大幅收窄,但仍處于負增長區間。5月-6月出口降幅雖得到一定程度上的修復,并體現了照明出口的韌性,但上半年整體出口依舊呈現偏弱的態勢。7月-9月情況更為低迷,數據進一步下探。10月-12月在干擾因素消退,低對比基數以及年前“搶出口”等因素作用下振蕩上行,但對全年數字影響較為有限。

分季度

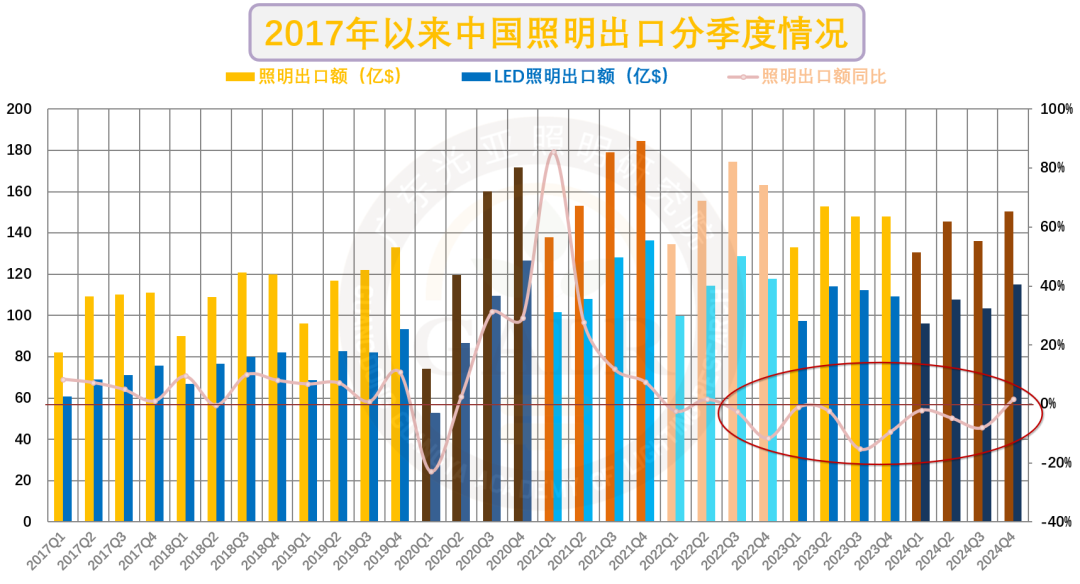

(點擊查看大圖)

分季度來看,2023年第一季度依靠3月份的反彈修復了跌勢僅下滑1.0%;但第二季度則進一步下探至-2.4%;第三季度同比下滑15.2%,錄得自2020年一季度以來14個季度單季度最大跌幅;第四季度降幅略有修復,但受10月拖累,錄得9.4%的下滑。

進入2024年,第一季度依靠1-2月的表現錄得降幅收窄,與去年同期基本持平略降,同比小幅下滑2.0%;二季度在沒有2023年同期大起大落的對比基數干擾以及季節性周期影響下,也避免了大幅下滑,僅下滑4.7%;三季度在去年低基數對比下仍降幅加深至8.0%,四季度在干擾因素消退,低對比基數以及年前“搶出口”等因素作用下轉正至1.6%。

二、分析解讀

照明出口的十大現狀:

1、照明出口整體偏弱的主要因素:一個是外部特別是發達經濟體需求萎縮,另一個是訂單、產能和產業鏈外溢,還有就是價格通縮因素。后疫情時代的長尾效應和區域地緣沖突拖累全球經濟復蘇,疊加貨幣緊縮,通脹高企和高位庫存等因素所導致的需求不足;另外就是歐美近年來奉行的“中國+N“政策和持續推動相關需求從離岸外包逐步轉向供應商多樣化、本地化、近岸采購和友岸生產所導致的產能/產業鏈外溢。

(點擊查看大圖)

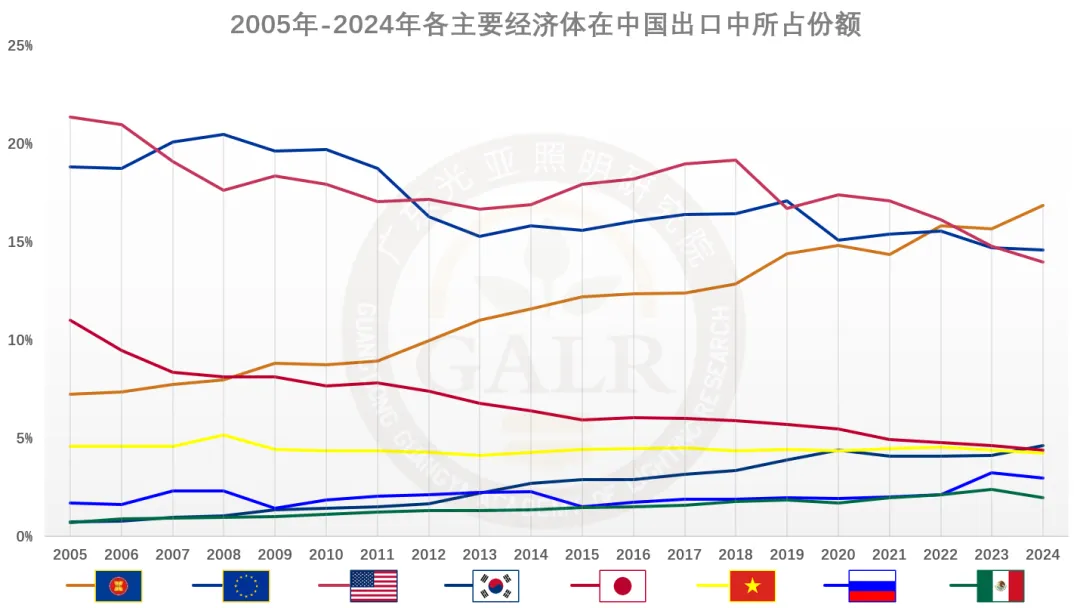

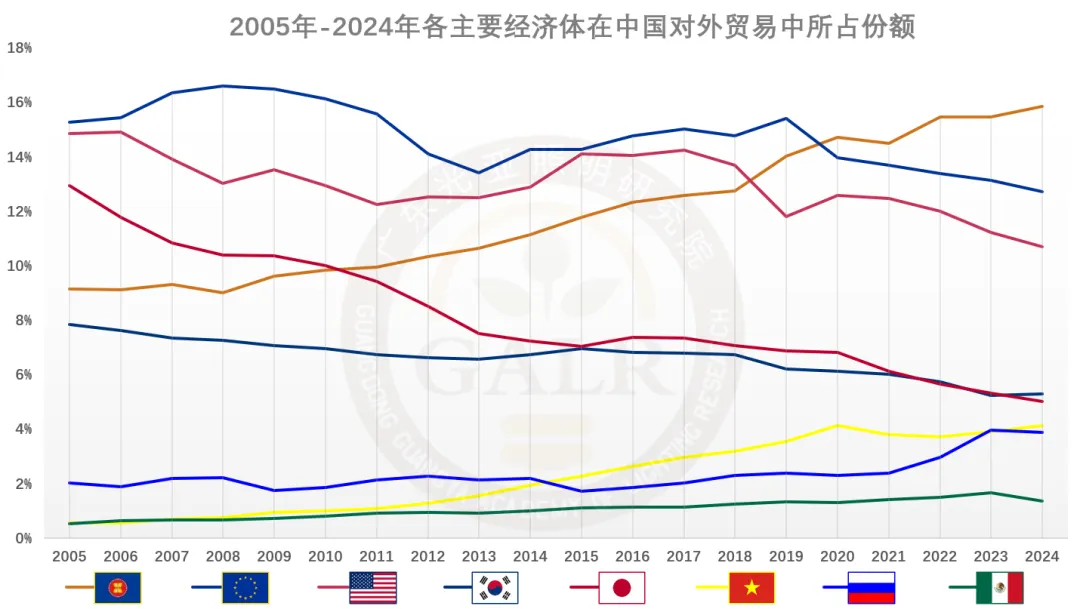

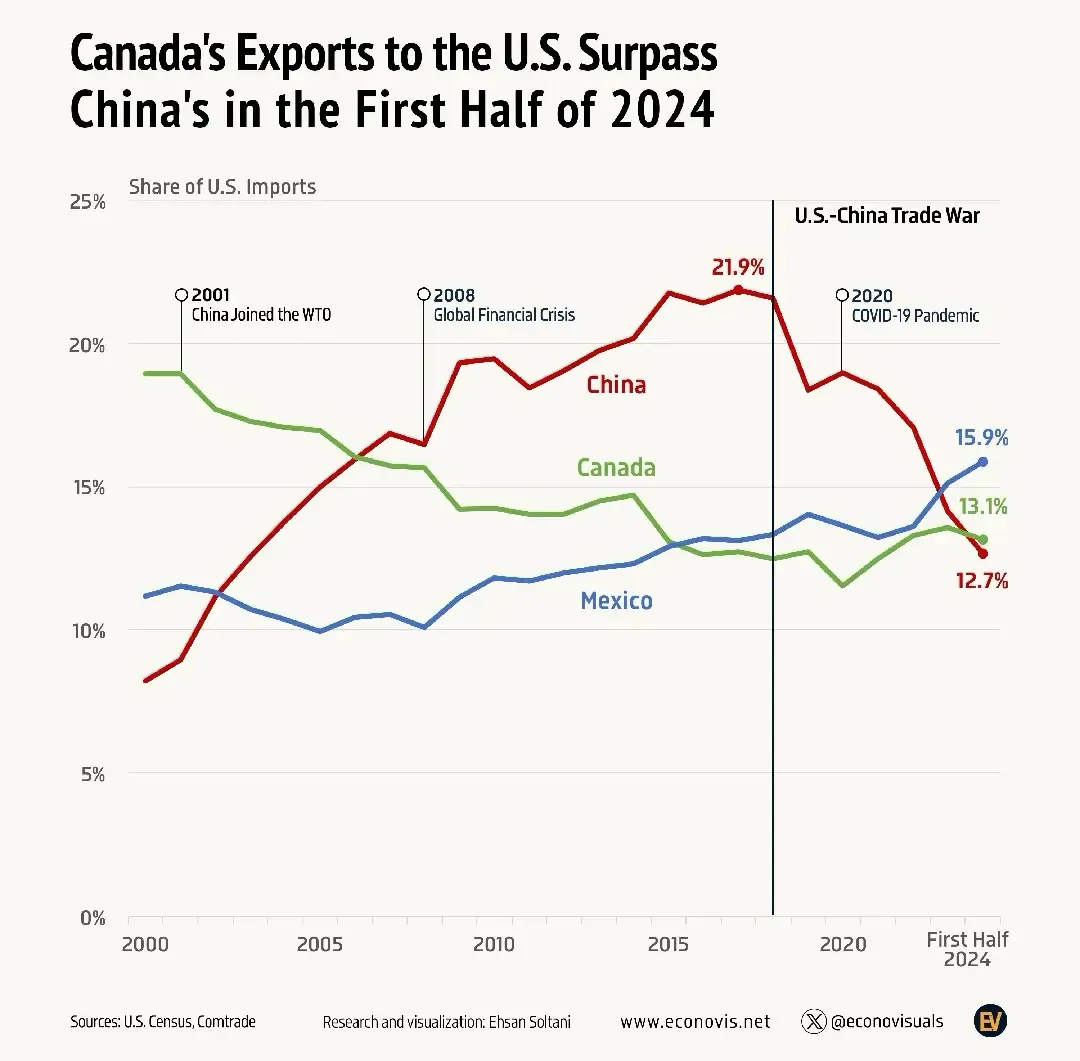

中國對越南、泰國、柬埔寨等地中間品出口顯著高于整體和成品增速。

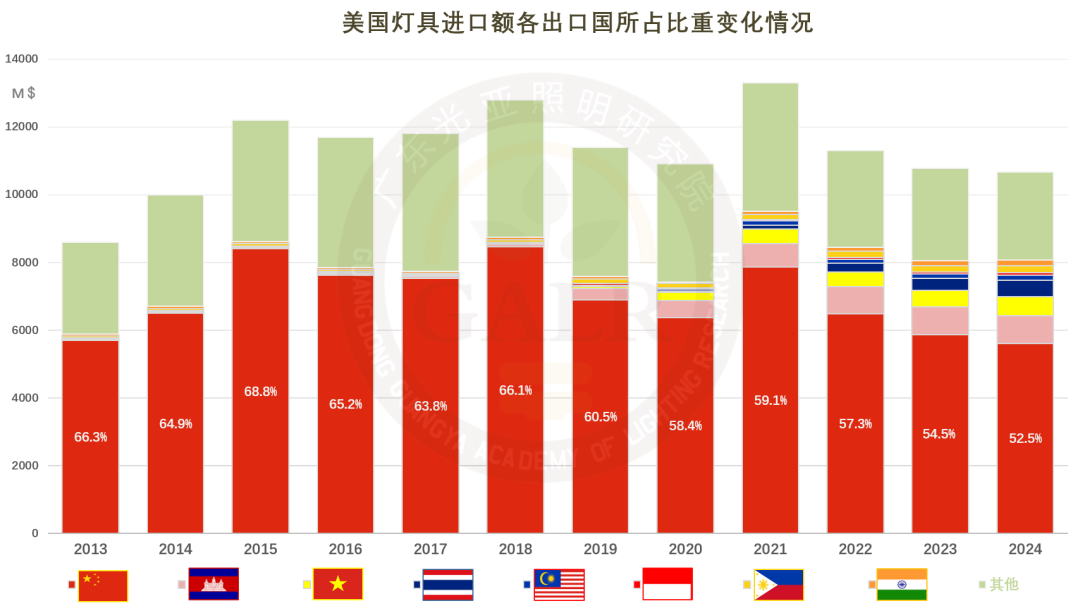

(點擊查看大圖)

中國占美國燈具進口額比重已從近七成下滑至不足53%,

相對的,東南亞和印度比重從2%上升至逾20%。

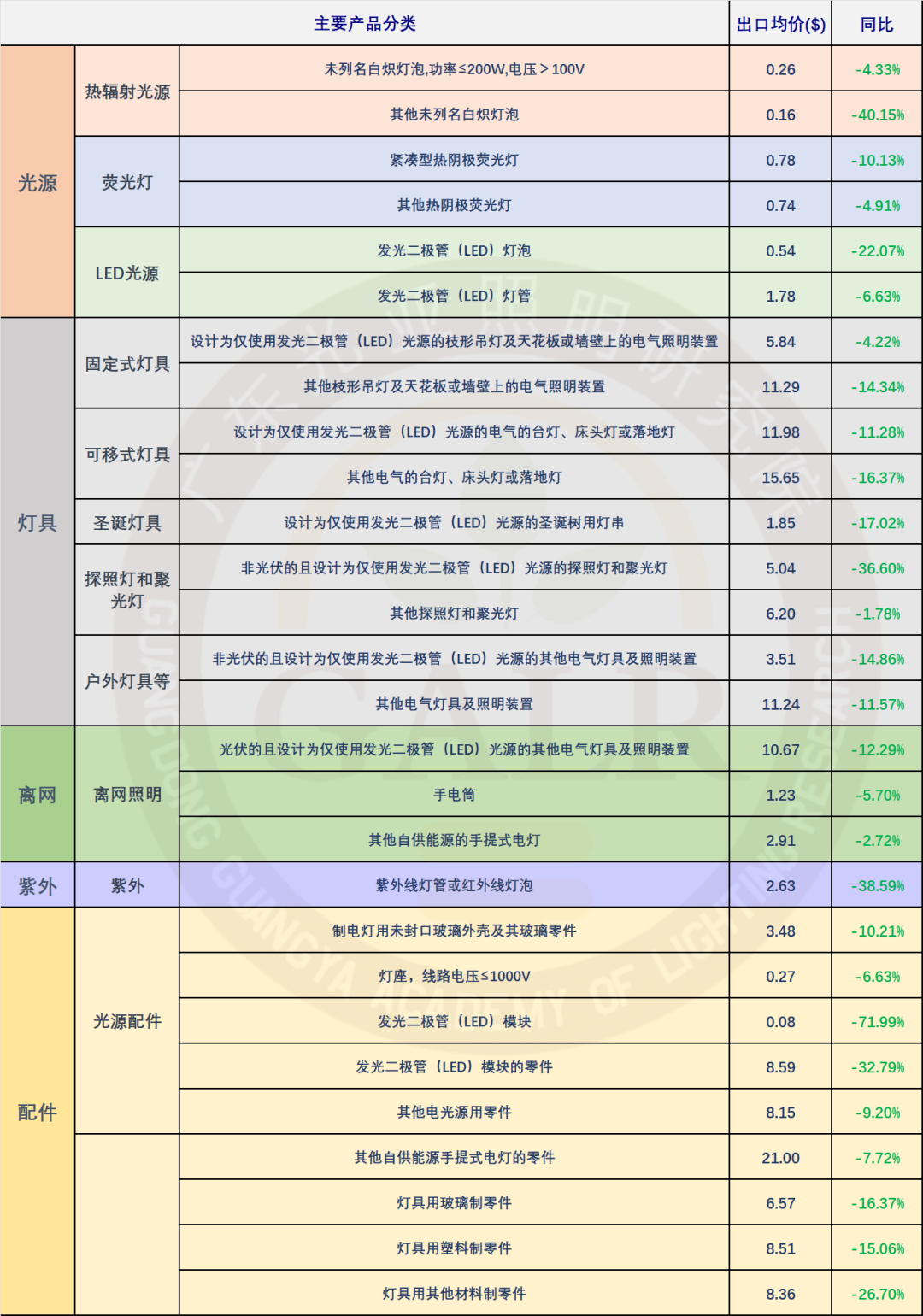

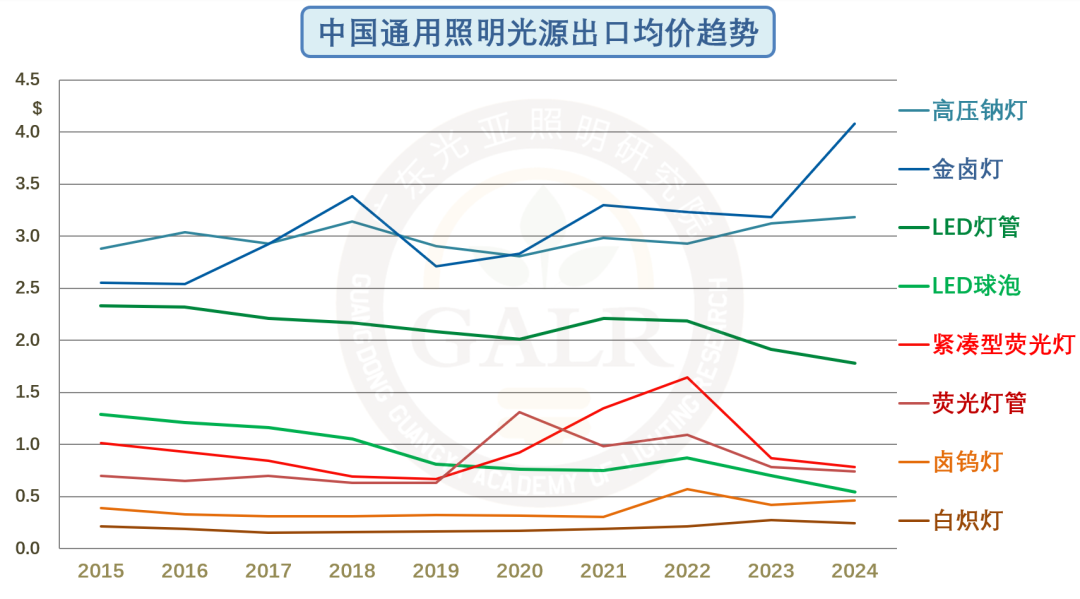

2、出口價格通縮持續。2023年以來,終端需求不振疊加供給端產能結構性過剩使得行業價格競爭愈演愈烈,價格競爭狼煙四起。2024年與內銷量價齊跌的形勢不同,外銷金額下滑的很重要因素來自價格通縮。九成的產品類別出口均價同比下滑,給整體出口形勢雪上加霜。出口企業也普遍反映“增量不增收,增收不增利”的共性問題。

(點擊查看大圖)

(點擊查看大圖)

近年來,光源產品中LED光源出口均價下滑明顯。

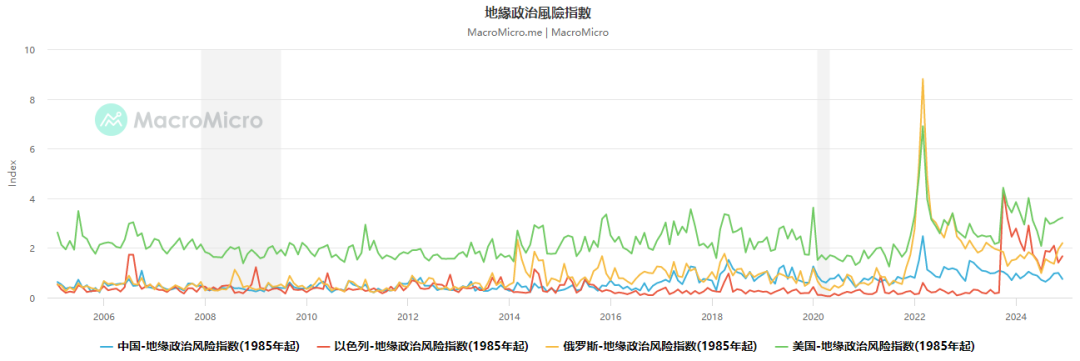

3、地緣政治沖突持續擾亂外貿供需秩序。諸如巴以沖突衍生出的胡塞武裝打擊紅海船只問題,進一步推高了航運價格和貨運周期,近期有所回落;俄烏沖突衍生歐美對俄進一步制裁特別是二級制裁,導致大量企業對俄貿易結算難的問題。所以不存在好的戰爭,亦不存在壞的和平。

(點擊查看大圖)

4、供應端的產能結構性過剩。照明行業長期以來未能擺脫同質化低水平大規模的重復性生產,疊加需求端低迷的影響,目前行業更處于產能利用率不足的周期中,中上游企業產能利用率稍好普遍在70%-90%,而下游成品企業的產能利用率平均僅為56%。這也是價格競爭的重要誘因之一。全行業"去產能"勢在必行,迫在眉睫!

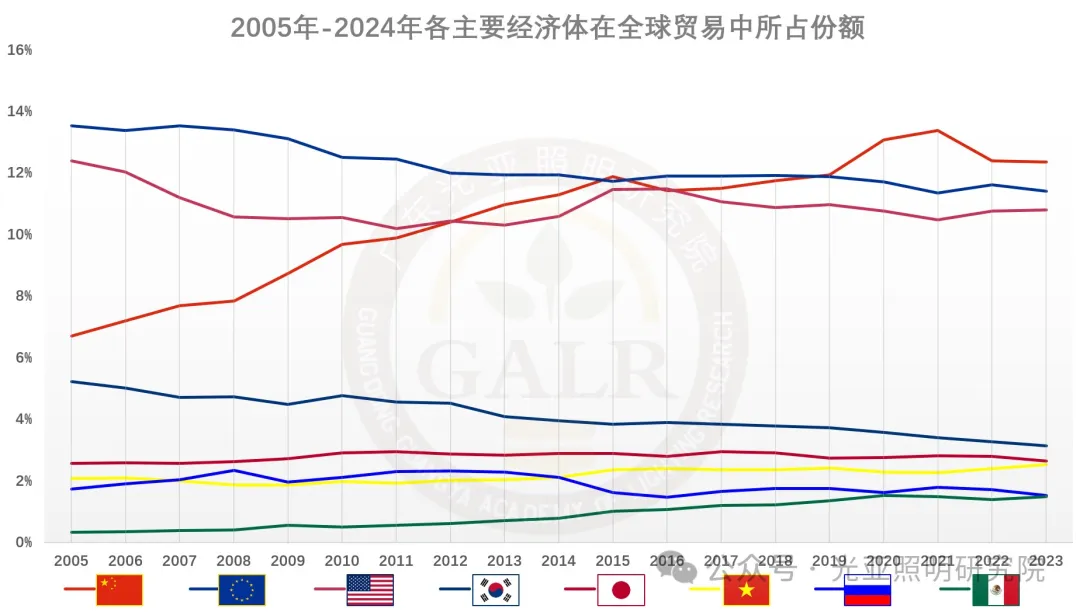

5、產業鏈更齊全,復工復產更快的中國制造對其他生產國的“轉移替代效應”是疫情期間出口走高的重要原因。進入后疫情時代,相關制造國已全面恢復生產生活,加之生產本土化和供應鏈在地化趨勢盛行,“轉移替代效應”逐步退潮,疊加產能/產業鏈外溢的影響,所占市場份額也將面臨新一輪激烈競爭。

(點擊查看大圖)

中國在2021年占全球貿易比重至新高的超14%,之后顯著下滑。

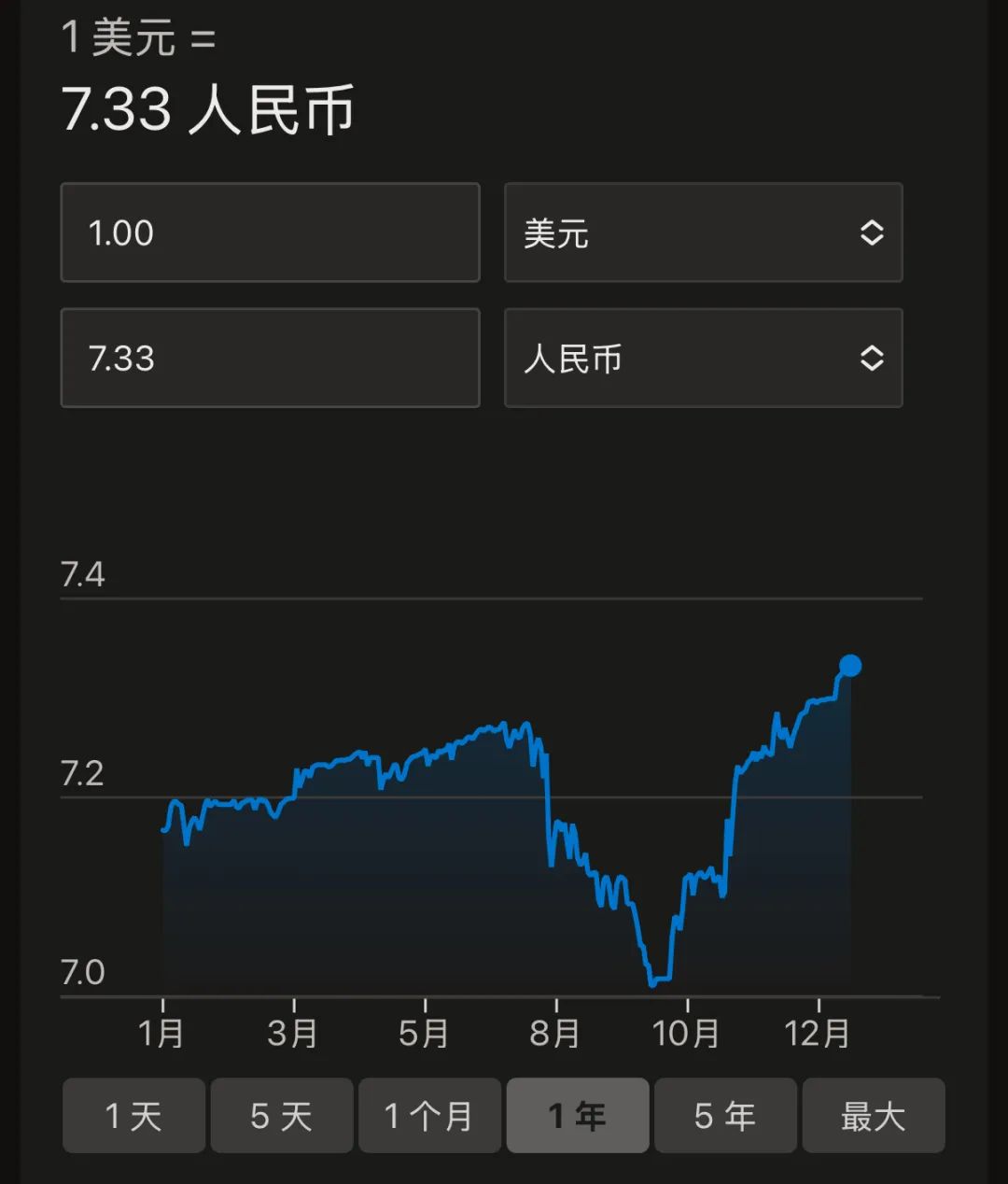

6、人民幣加速貶值,對沖外需下滑帶來的影響,但一味貶值并非長久之計,且面臨美聯儲降息和貿易順差擴大對人民幣的升值壓力。

(點擊查看大圖)

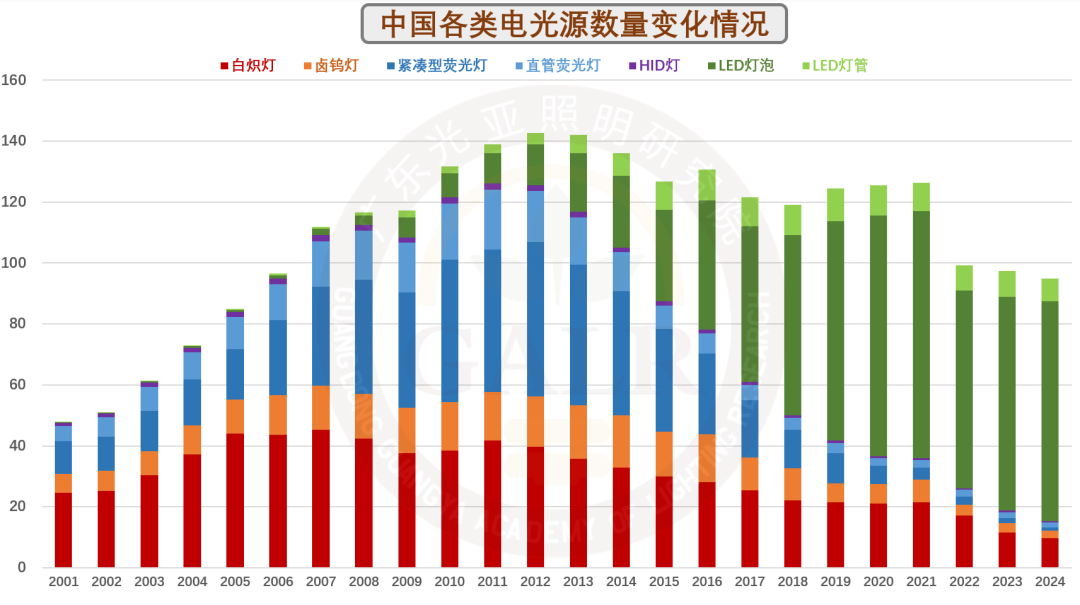

7、傳統光源數量加速下滑,LED替換空間進一步壓縮。2024年,LED光源占比已超85%。

光源產品

(點擊查看大圖)

這兩年在LED替換光源性價比不斷提升下,加之各國對高耗能傳統光源產品的限制,LED替換光源對傳統光源的替換有所加速。2024年,各類光源產品出口總數為76億只,同比下滑1.2%,其中傳統光源產品11億只,總體同比下降31.1%;LED替換光源產品已達65億只,同比增長6.8%,占整體比重已從去年同期的79%迅速提升至歷史同期新高的85.3%。

(點擊查看大圖)

從目前光源產品結構來看,此消彼長之下,也意味著可替換空間進一步壓縮。2024年中國光源出貨量僅為約95億只,其中LED光源80億只,占比近85%。

8、中間品出口增速顯著高于成品。2024年,大部分照明中間品出口數量維持增長,其中LED模塊產品數量同比增長近500%,顯著高于整體和照明成品增速。這也是在地緣政治格局擠壓下相關產能/產業鏈出海,SKD/CKD貿易盛行的結果。

同時需要指出的是,除了東南亞承接部分中國照明產業鏈之外,在印度、巴西、巴基斯坦、孟加拉、印尼、伊朗、埃及、土耳其等人口眾多的新興經濟體市場,CKD已取代SKD成為市場主流,產能在地化已成燎原之勢。

中間品

(點擊查看大圖)

(點擊查看大圖)

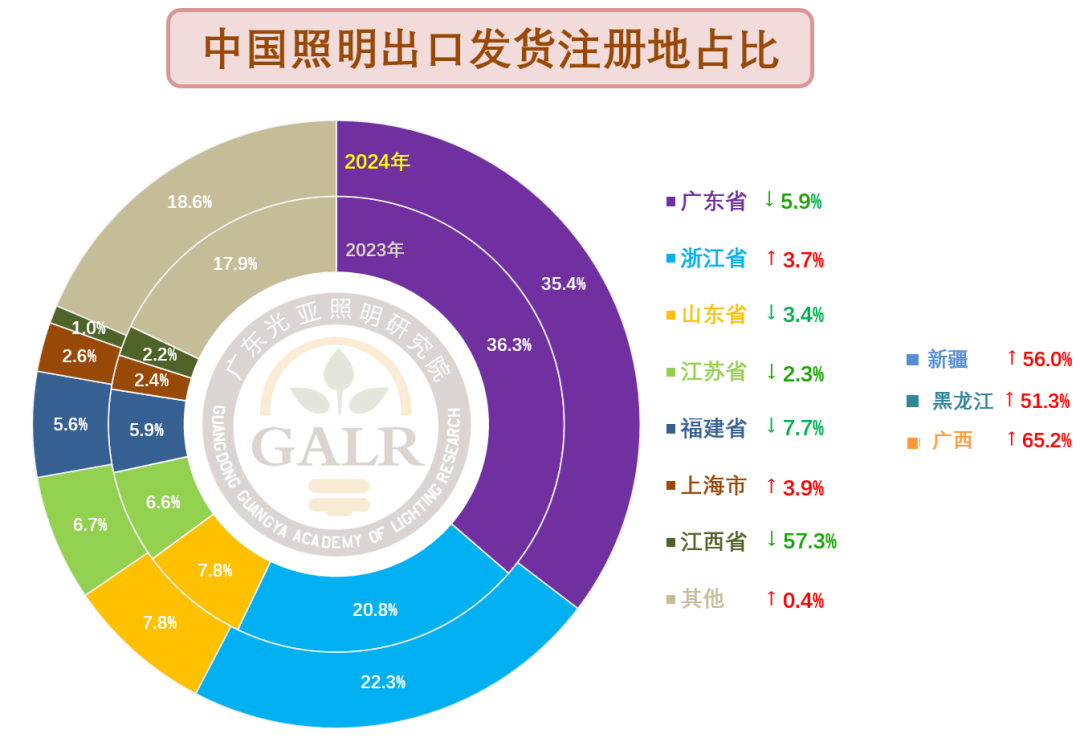

9、傳統照明出口強省如江浙魯比上半年略有回暖,但排頭兵廣東省表現則相對低迷。因其體量巨大,從而拖累整體下行,在一定程度上這也是因目前珠三角照明企業美線燈具產能/產業鏈部分外移所帶來的影響。另外在對中亞、對俄、對越邊貿繁榮的推動下,新疆、黑龍江、廣西等地數據繼續增長,但體量偏小,對整體拉動作用杯水車薪。

(點擊查看大圖)

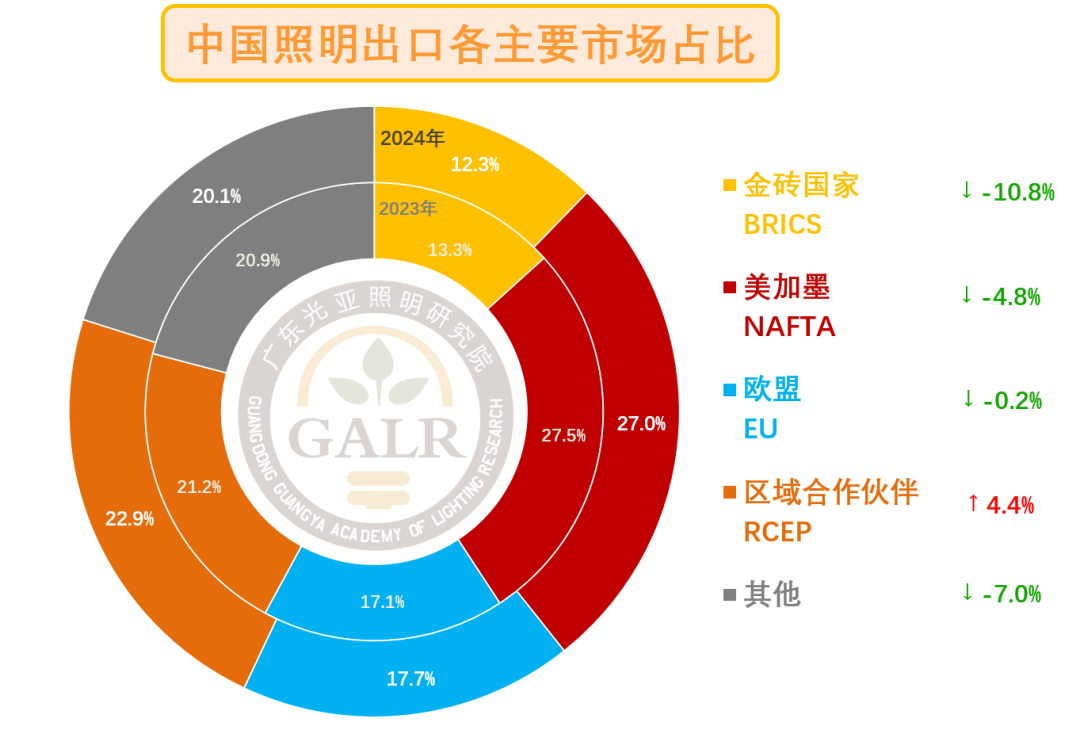

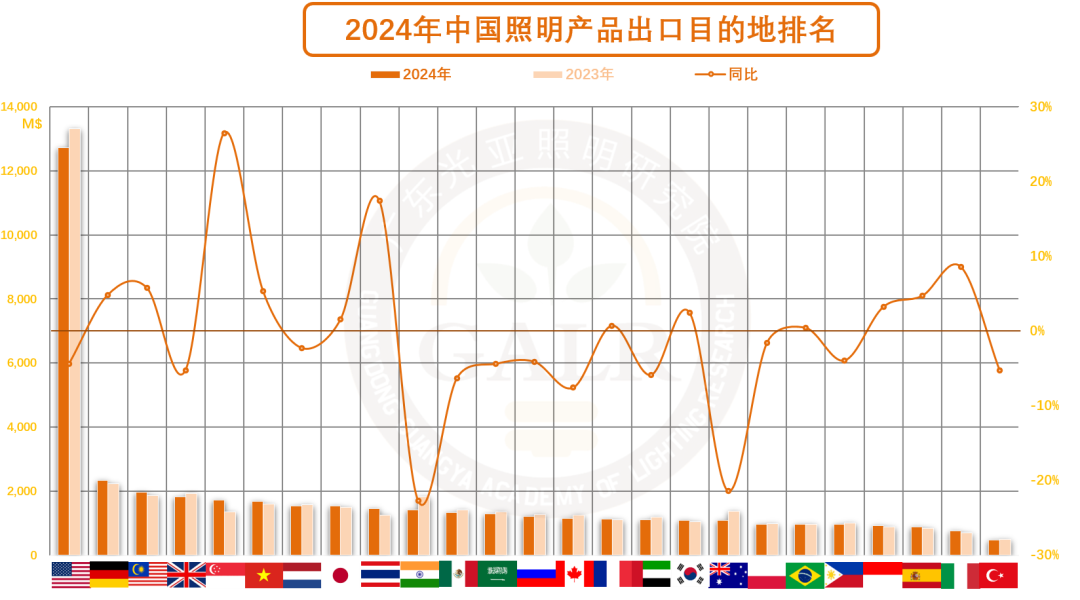

10、出口市場已從之前的“東升西降”演變為目前的東南亞“獨木難支”。歐美日澳等發達經濟體延續下滑態勢,而南亞、中亞、中東等這類新興經濟體本是值得出口企業重點關注和開拓的增量市場,但在2024年也由升轉降。

(點擊查看大圖)

(點擊查看大圖)

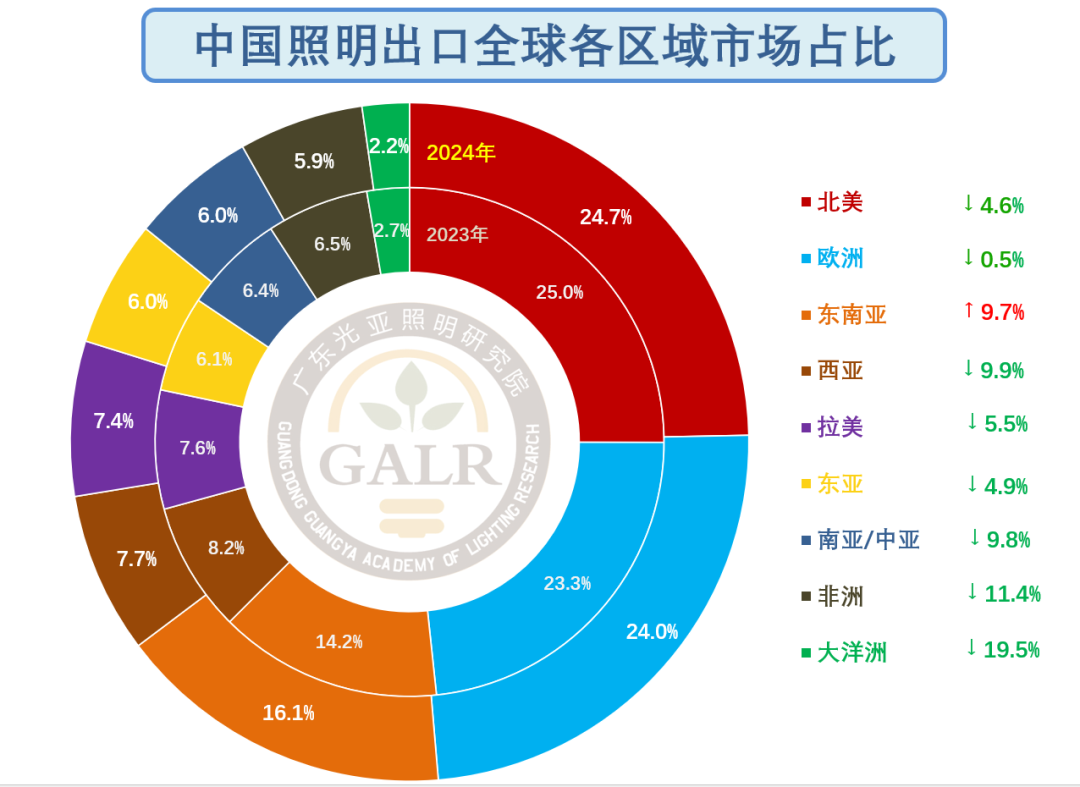

歐美為主力的發達經濟體所在的歐洲、北美、大洋洲市場均有下滑。需要指出的是,北美市場下滑還具有另外一個重要因素就是產能/產業鏈外溢,歐洲市場則在德法意西等大陸國家的帶動下比上半年有所回暖。

(點擊查看大圖)

對新興經濟體出口增速顯著好于發達經濟體,前25強中已占半壁江山。

2024年,我國對南亞、中亞、西亞、非洲等“一帶一路”、“金磚國家”等概念的新興經濟體市場出口由升轉降,從帶動項變成拖累項。保持正向增長的僅余東南亞市場,也是由于產能/產業鏈外溢造成的中間品貿易拉動為主要因素。整體形勢難言樂觀。

三、具體市場

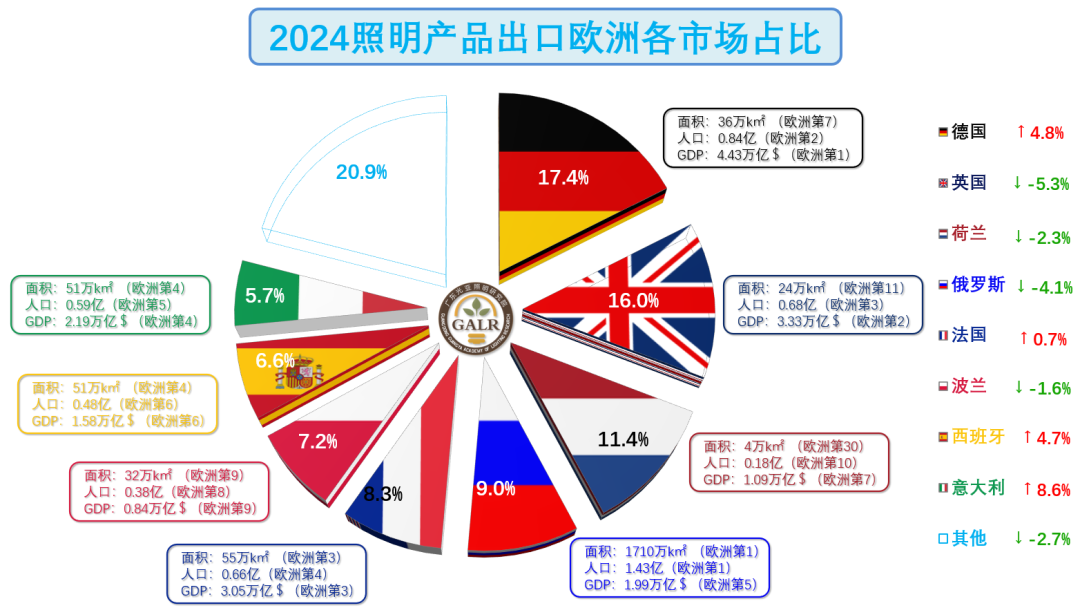

歐洲

(點擊查看大圖)

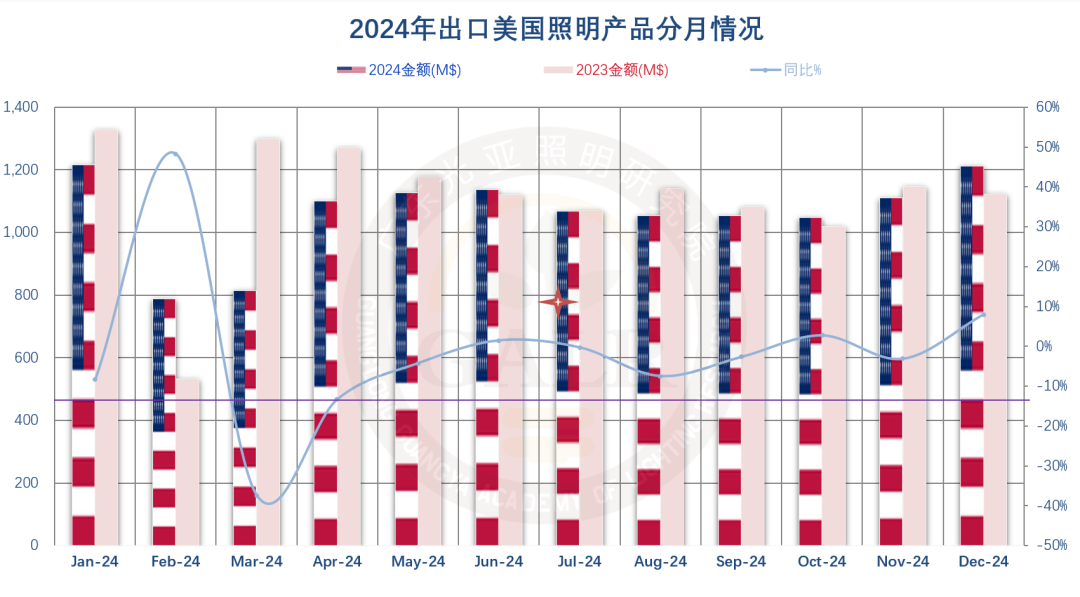

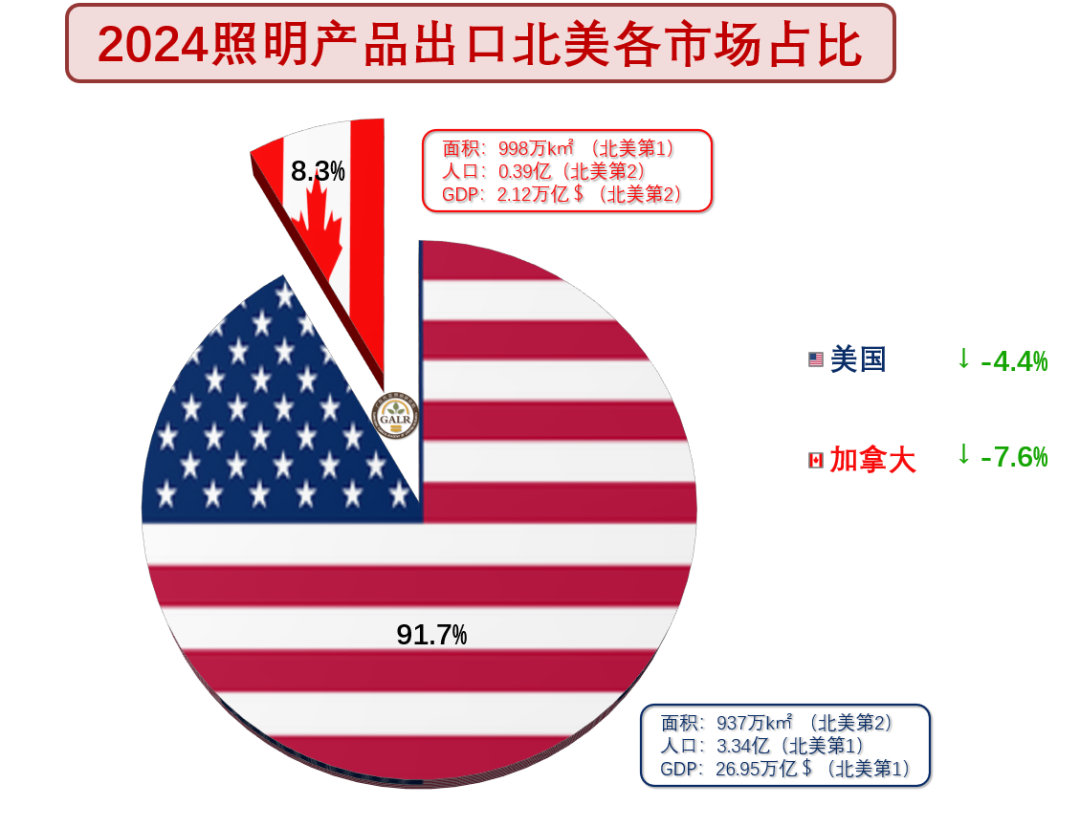

北美

(點擊查看大圖)

東南亞

(點擊查看大圖)

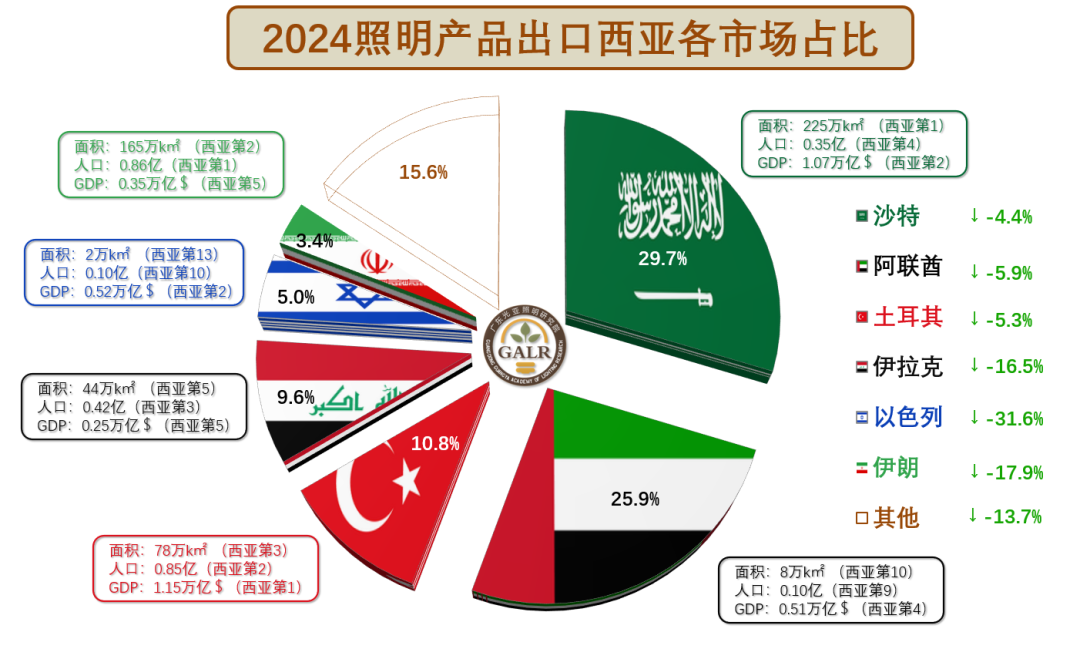

西亞

(點擊查看大圖)

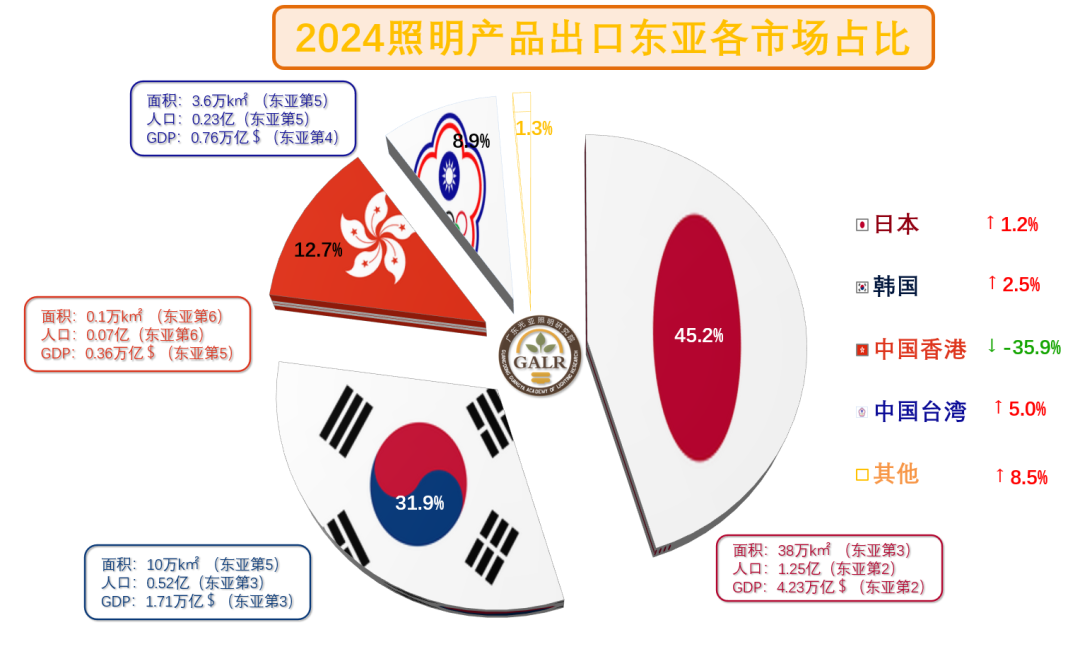

東亞

(點擊查看大圖)

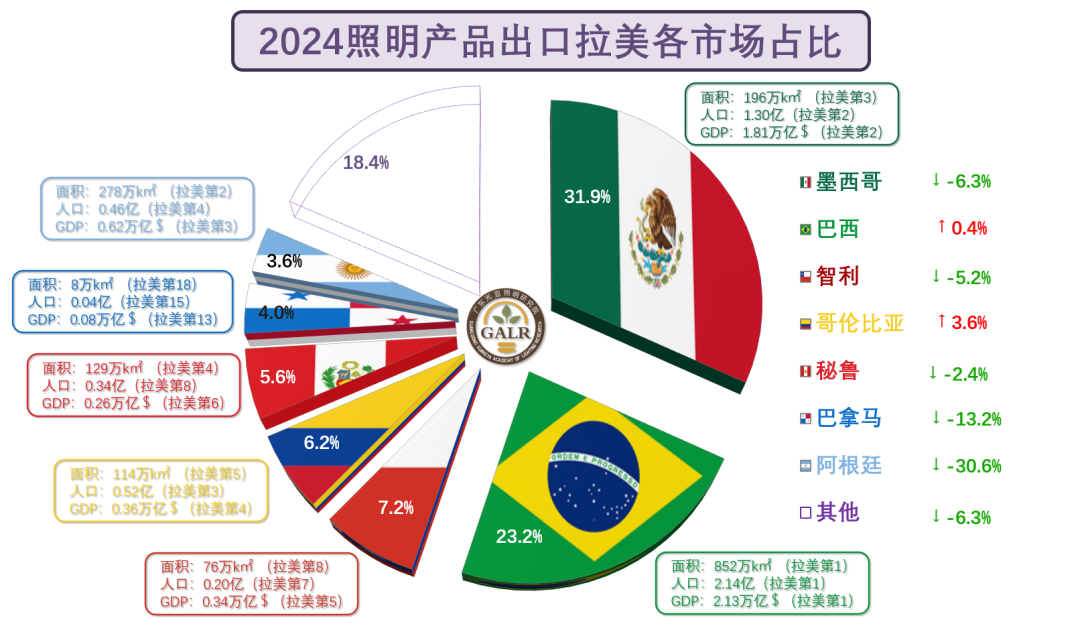

拉美

(點擊查看大圖)

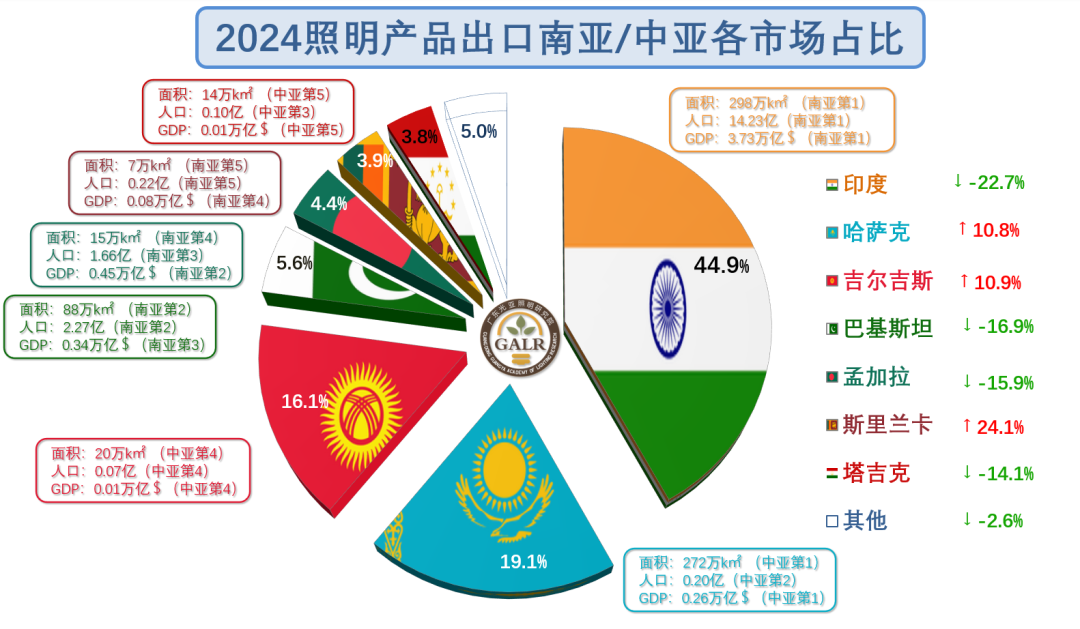

南亞/中亞

(點擊查看大圖)

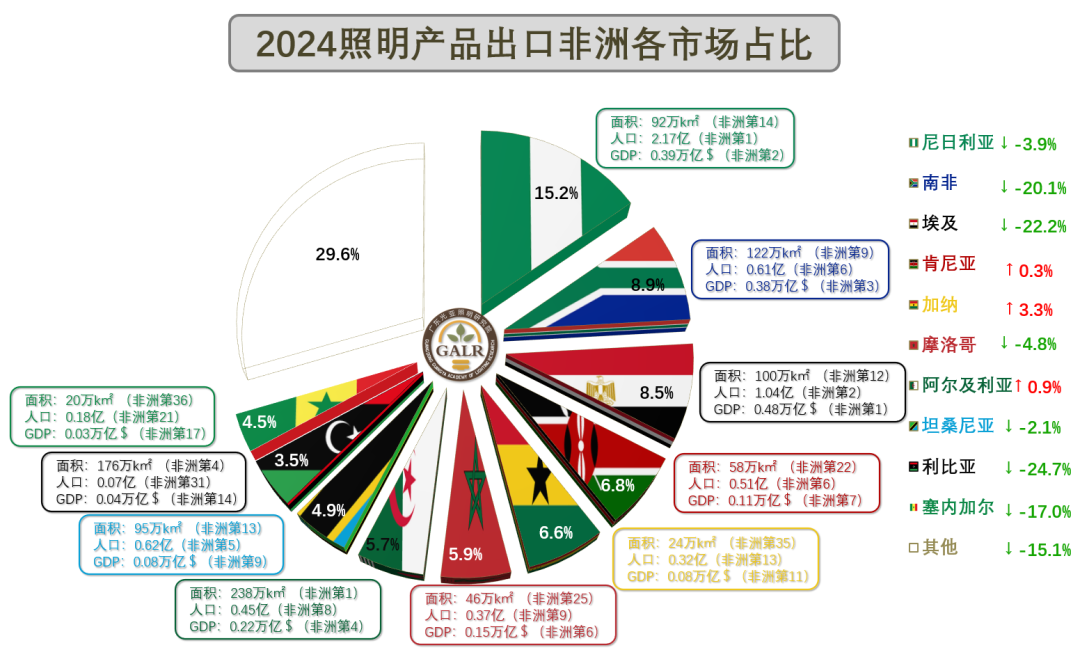

非洲

(點擊查看大圖)

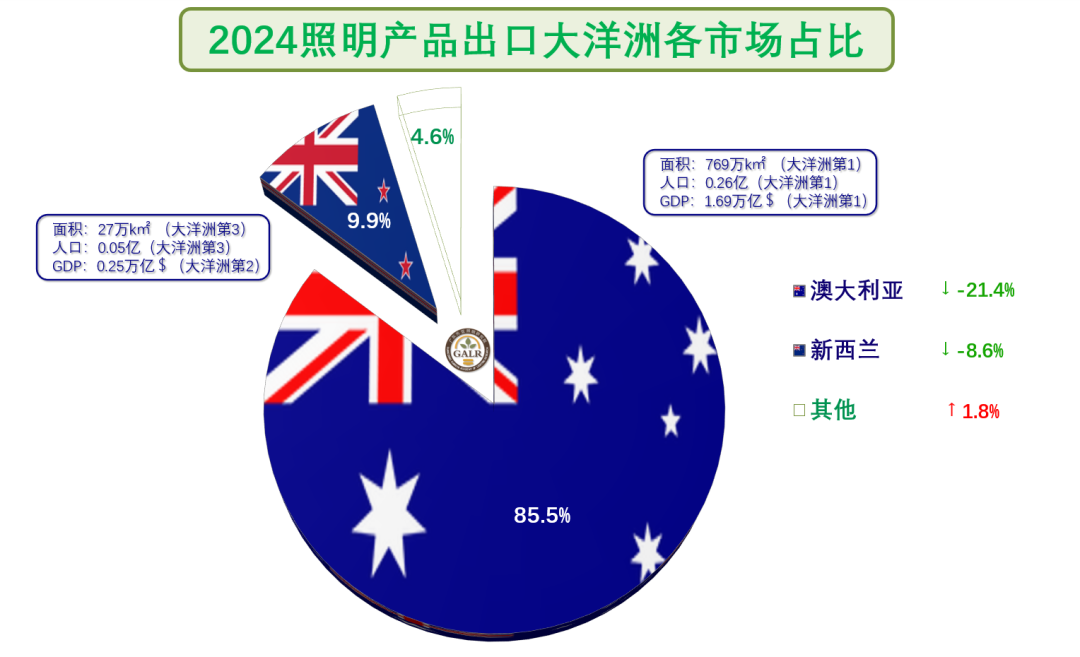

大洋洲

(點擊查看大圖)

四、總結展望

(點擊查看大圖)

(點擊查看大圖)

本文作者

光亞照明研究院GALR常務副院長兼首席研究員

國際照明商業聯合會CILCA執行會長

中國城市科學研究會CSUS低碳照明研究中心副主任

光亞照明研究院成立于2010年,是專業從事照明行業服務活動的非營利性社會組織,是照明行業第三方獨立研究機構。研究院正在成為照明產業研究和行業服務的權威綜合性平臺,將為整個照明行業價值鏈各方提供其需求的全方位以及定制化服務。目前研究院正致力于助力中國照明企業實踐“走出去”戰略。

研究院主要工作包括:

產業研究:定期發布產業調研、數據分析、行業動態、市場預測、技術趨勢、資本運作等相關研究報告,并可根據需求提供定制化報告和數據;

行業咨詢:承接政府、企業、機構提出的相關課題并提供定制化服務,包括政府的產業規劃,企業的發展戰略,機構的產業咨詢等;

活動組織:也將提供會議沙龍、人才交流、教育培訓、標準認證、市場考察、資本運作、海外投資、企業法律事務、數字化轉型、信息化建設等行業相關的服務。

研究院院長為光亞集團董事長潘文波博士,溫其東任常務副院長兼首席研究員。

END