燈泡、燈管大降價 LED照明銷售量劇增

摘要: LED燈泡及燈管銷量將大爆發。在LED廠商競相投入供應鏈垂直整合布局,以及導入CSP封裝與DOB系統新技術開發的推助下,LED燈泡及燈管售價可望在2014年底前分別降至8美元及17美元以下,有助刺激終端消費者擴大采購,加速LED照明市場普及。

LED燈泡及燈管銷量將大爆發。在LED廠商競相投入供應鏈垂直整合布局,以及導入CSP封裝與DOB系統新技術開發的推助下,LED燈泡及燈管售價可望在2014年底前分別降至8美元及17美元以下,有助刺激終端消費者擴大采購,加速LED照明市場普及。

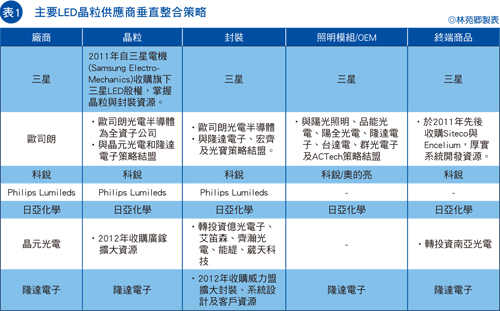

2014年發光二極體(LED)燈泡與燈管買氣可望明顯沖高。歐司朗光電半導體(OSRAM Opto Seminconductors)、科銳(Cree)、德豪潤達、晶元光電及隆達電子等LED晶粒大廠,持續積極透過收購與策略結盟展開供應鏈垂直整合布局(表1),藉此縮減光源成本,以及降低組裝模組費用,帶動LED燈泡價格持續下降,且在照明市場的滲透率也不斷擴大。此可從近期LED晶粒大廠陸續發布的2014年第一季財報中,營收及毛利皆較2013年增長,且主要貢獻來源之一為照明訂單量增,即可獲得印證。

Philips Lumileds亞太地區副總裁Alvin Tse亦表示,目前LED燈泡售價已媲美節能燈泡,僅較傳統光源燈泡價格高一倍,價差已較先前的二至三倍大幅縮小,也因此,預估2014年LED燈泡及燈管市占分別可達30%和25%。

晶粒廠垂直整合策略奏效 LED燈泡跌破9美元

近年來,LED晶粒大廠不斷藉由收購與策略結盟展開供應鏈垂直整合布局,如今已有具體成效,10瓦LED燈泡售價已由原本的10幾美元,進一步降至9美元以下。

NPD DisplaySearch分析師佘慶威表示,2014年LED晶粒廠大者恒大態勢更鮮明,并加速市場勢力板塊挪移。

NPD DisplaySearch分析師佘慶威表示,除投射燈(Spot Light)之外,LED光源占燈泡、燈管及崁燈(Downlight)等燈具成本約50%,顯見LED光源占燈泡或燈具成本絕大多數比重(表2),因此減少光源單價即成為LED照明供應鏈業者努力的重要目標。[NT:PAGE]

其中,韓國、日本及歐美LED晶粒廠,近來即積極向下游封裝與系統設計領域擴張,期藉此一條龍營運策略縮減光源制造成本,同時擴大旗下產品出海口。如日亞化學和科銳已透過縮減模組組裝成本,開發出更高性價比的LED光源,并分別挾沃爾瑪(Walmart)與家得寶(Home Depot)龐大的銷售通路,刺激產品銷量增長,從而進一步壓低9.5瓦LED燈泡價格分別達10美元和9美元以下。

隨著韓國、日本及歐美LED晶粒制造商馬不停蹄建置垂直整合供應鏈,三安光電、隆達、晶元光電、臺積固態照明等中國大陸與臺灣LED晶粒供應商亦不遑多讓,紛紛投入一條龍布局,隨即讓LED晶粒市場戰火急速升溫。

另一方面,下游LED封裝業者囿于上游技術門檻及投資金額過高,難以向上垂直整合,因而加緊聯手系統商建置虛擬整合的垂直供應鏈,以站穩市場一席之地。

佘慶威認為,LED晶粒及LED封裝業者緊鑼密鼓布局供應鏈垂直整合,可望加速LED燈泡價格下滑,預期至今年第二季,市面上10瓦LED燈泡單價將會跌至8.96美元,甚至年底前可達8美元,有助LED照明更趨普及。

除LED晶粒廠供應鏈垂直整合策略奏效,帶動LED燈泡大降價外,LED晶粒尺寸封裝(CSP)技術加速商用,以及LED驅動晶片和燈具開發商力推DOB(Driver on Board)系統技術,亦將促使LED燈具光源及模組成本持續下滑。

CSP/DOB技術襄助 LED燈具大落價

隆達電子照明成品事業處處長黃道恒表示,CSP顛覆傳統封裝架構,省卻導線架(Lead Frame)與打線的步驟,即可直接導入照明系統;且須整合磊晶、晶粒、封裝及表面黏著(SMD)貼合技術,對于采取一條龍制程營運政策的隆達而言,更容易達成大量量產目標。

由于CSP無需導線架,且散熱效能優于傳統LED封裝技術,毋須搭配更多散熱元件,因此LED廠商采取此封裝技術開發LED光源,整體物料清單(BOM)成本可顯著下降。佘慶威指出,以1瓦高功率LED單價約超過新臺幣10元為例,導線架價格約新臺幣1?2元;若量大之下,可為照明系統開發商節省可觀的成本,此尚不包括省下打線的費用。

瞄準CSP封裝技術市場前景,三星、科銳、Philips Lumileds、日亞化學、東芝(Toshiba)、晶元光電、隆達等LED晶粒供應商已競相投入CSP技術研發。

黃道恒認為,CSP體積小,提供二次光學設計更高的彈性,可以在極小的空間發出高強度的光源,遂特別適用于需要光學變化多且光源密度高的照明應用,如市場規模最大的燈泡,已成為該公司2014年鎖定的一大主力市場。

此外,DOB系統技術亦將趁勢崛起,加速照明系統成本續跌。黃道恒分析,著眼于LED市場滲透率迅速擴大,照明系統商為加緊卡位市場商機,正想方設法要降低開發復雜度、加快產品上市時程及縮減制造成本,遂讓DOB系統技術應運而生,特別適合開發筒燈、吸頂燈等LED燈具。

目前LED驅動晶片與封裝廠商正積極向照明系統商推廣DOB系統技術,將于模組板上整合LED驅動晶片及封裝,以簡化過去照明系統商須自行整合的步驟。佘慶威談到,LED驅動晶片和封裝制造商主要系透過整合方式實現標準化產品,達到以量制價的目的,藉此降低成本;然現今尚無共通的產業規格,故可減少的成本難以估算,待規格確立后,將適用于替換型的光源應用如燈泡,并有助于照明系統價格進一步下跌。

另值得關注的是,LED晶粒大廠持續透過收購與策略結盟展開供應鏈垂直整合布局,將使LED產業整并情形加劇;而無力擴大垂直供應鏈規模或體質弱的晶粒廠,生存空間勢將受到威脅,恐加速被市場淘汰。[NT:PAGE]

整并/市場淘汰加速 LED廠大者恒大態勢加劇

佘慶威表示,隨著愈來愈多LED晶粒制造商加緊借助收購及策略結盟建置垂直整合供應鏈,2014年LED廠商大者恒大的情形將較2013年更加顯著。

據了解,2014年中國大陸與臺灣LED晶粒廠將醞釀多起收購案,屆時將造成全球市場勢力板塊大挪移。此可從三安光電于2013年接連購并美國流明和璨圓兩家晶粒供應商后,頻頻擴產,導致不少體質狀況不佳的LED晶粒廠接連宣布負債倒閉,窺見端倪。

事實上,受惠于中國大陸政府扶植,三安光電得以持續加碼投資有機化學氣相沉積(MOCVD)機臺擴充產能,導致LED晶粒價格驟降;也因此,臺灣、日本、韓國及歐美LED晶粒廠,已快馬加鞭借力購并建置供應鏈垂直整合,或策略結盟達成虛擬整合,以擴大產品于下游系統的出海口,并提高獲利,挹注更大的營收貢獻。

在大者恒大的態勢更鮮明之下,廠商間的市場排名將再醞釀一波大洗牌;不過,佘慶威認為,各家LED制造商在歷經擴產過急造成產能供過于求,于是LED價格直直落的窘境之后,2014年將傾向于不再擴產,有機會讓LED價格每年跌幅從過去15?20%縮小至5~10%,并推升各廠獲利與營收,預期將延后市場排名大搬風的時間。

加快取代傳統光源 LED照明市場成長幅度翻漲

在燈泡及燈管價格續降,加上政府補貼政策力推之下,LED照明正加速替換傳統白熾燈、鹵素燈等傳統光源。

佘慶威指出,2014年最大宗的T8燈管(長度1.2公尺、符合安規及功率因數(PF)值大于0.9),導入LED光源后的售價約新臺幣500元以上(約17美元),較2013年單價約新臺幣600?700元,降低許多;且與傳統T8燈管價格的差距亦進一步縮小,約至新臺幣150元。

不僅是LED照明商品售價下探,日本、中國大陸等國家政府相繼提出LED照明補貼政策,鼓勵終端消費者提高采購LED燈泡及燈管的意愿,亦將成為LED照明市場普及的另一大動能。

根據市調機構NPD DisplaySearch預估,2014年LED燈泡及燈管出貨量將分別達六億八千萬顆和四億九百萬具,較2013年的四億四千二百萬顆及二億三千萬具,均呈現倍數成長。

佘慶威預期,隨著照明應用能見度大增,LED晶粒于照明應用的銷售量將在2015年達七百七十八億九千五百萬顆,首度超越背光源應用的六百四十億六千八百萬顆。

此外,應用于照明的已封裝LED需求量,將自2013年四百四十四億六千三百萬顆,激增至2017年達一千五百二十二億二千三百萬顆,成長力道強勁。

雖然,由于LED燈泡跌價過快,使得市場淪為削價競爭。不過,Tse認為,盡管LED燈泡價格驟降,導致供應商毛利縮水,但也將激勵整體銷售量上漲,仍有助于提高營收表現。

可以預期的是,隨著LED燈泡及燈管快步取代傳統白熾燈、鹵素燈等光源,LED光源將于2014年加速滲透照明市場,讓照明成為真正帶動LED市場成長的新動能。

凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點及對其真實性負責。

用戶名: 密碼: